W poprzednich artykułach opisaliśmy, w jaki sposób menedżerowie wykorzystują i postrzegają system BSC ("W jaki sposób polscy menedżerowie postrzegają system BSC?") oraz w jaki sposób wdrażają BSC ("W jaki sposób polscy menedżerowie wdrażają system BSC?"). W tym artykule będziemy dalej rozwijać temat wdrożenia BSC w przedsiębiorstwie.

Przypomnijmy, iż badania przeprowadzone w roku 2006 przez Francuski Instytut Gospodarki Polska wśród kilkudziesięciu przedsiębiorstw działających w Polsce pokazały, iż tylko 17% z badanych firm wykorzystuje system Balanced Scorecard (w skrócie BSC) od średnio 2 lat. Jednocześnie aż 54% firm, które jeszcze nie wykorzystują systemu BSC, wyraziło swoje zainteresowanie jego wdrożeniem w przyszłości, z czego 34% badanych chciałoby rozpocząć wdrożenie w ciągu najbliższego roku.

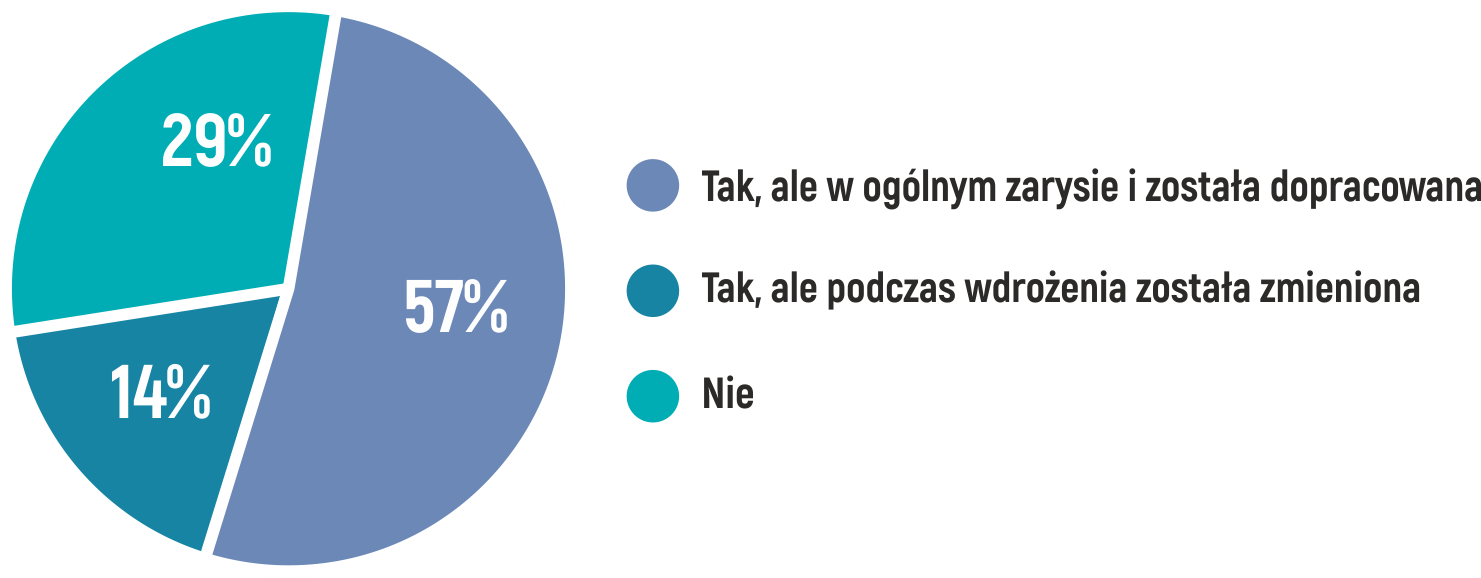

Wśród firm, które wdrożyły Balanced Scorecard tylko 71% firm posiadało opisaną strategię przed przystąpieniem do budowy i wdrożenia BSC. Z drugiej strony aż 29% firm nie posiadało opisanej strategii przed wdrożeniem BSC ani nie została ona doprecyzowana w trakcie procesu budowy i wdrożenia BSC. Można więc zaryzykować tezę, iż około 1/3 przypadków wdrożeń BSC polega de facto na wdrożeniu wyłącznie systemu controllingu w organizacji i to po części controllingu operacyjnego (cele i wskaźniki operacyjne a nie strategiczne). Pozostałe 2/3 przypadków wdrożeń BSC miało na celu wdrożenie nie tylko narzędzia monitoringu, ale strategii rozwoju w oparciu o BSC.

W przedsiębiorstwach, które wdrożyły BSC większość przedsiębiorstw (71%) przystąpiło do budowy BSC posiadając strategię w ogólnym zarysie, przy czym 14% dokonało jej zmiany, a pozostałe 57% przedsiębiorstw dokonało jej uszczegółowienia.Obrazuje to dodatkową wartość BSC, jako narzędzia, które wymusza weryfikację spójności i doprecyzowania strategii w trakcie jej przekładania na Strategiczną Kartę Wyników. Aż 29% przedsiębiorstw przystąpiło do budowy BSC bez opisanej strategii. To oznacza że budowa BSC była u nich łączona z wdrożeniem wyłącznie systemu controllingu. Jest to najbardziej prawdopodobna z opcji, biorąc pod uwagę fakt, iż wiele firm postrzega system BSC wyłącznie jako zestaw wskaźników do monitorowania (patrz: "W jaki sposób polscy menedżerowie postrzegają system BSC?")

Źródło: Raport z badania wykorzystania systemu BSC w przedsiębiorstwach w Polsce opracowany przez FIG Polska.

Mniej prawdopodobnym scenariuszem było to, iż firmy te w trakcie wdrożenia BSC stworzyły strategię. Realna wydaje się również opcja, iż wdrożenie BSC zakończyło się niepowodzeniem, z uwagi na to iż BSC oferuję metodykę budowy karty, którą należy zapełnić treścią wynikającą ze strategii. Zatem patrząc na mapę celów, czy też kartę wyników powinniśmy potrafić odczytać strategię firmy. Dzięki zapełnieniu karty treścią strategiczną, staję się ona obrazem unikalnej strategii firmy a nie zestawem nic nie mówiących, ogólnych celów i mierników.

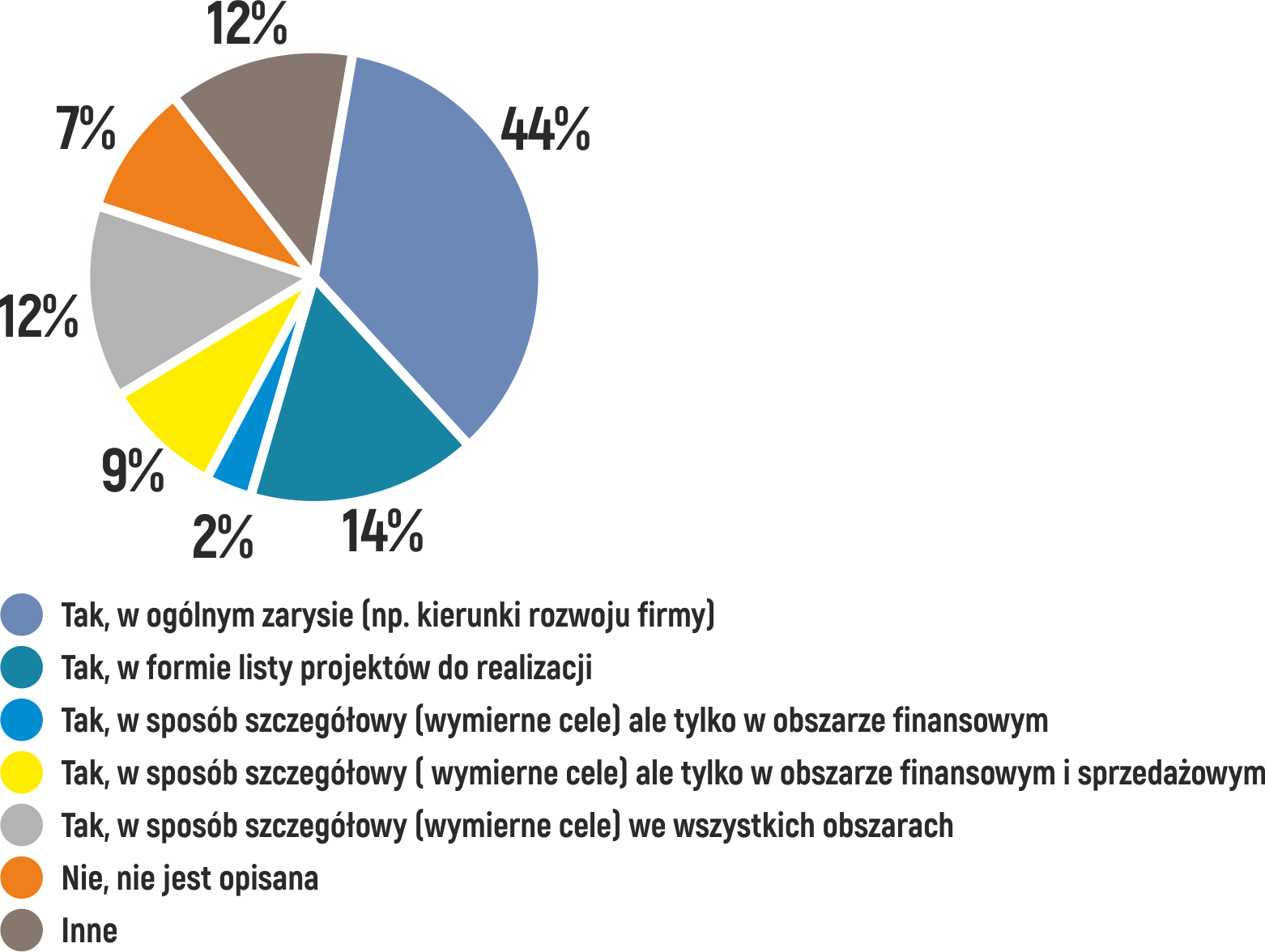

W przedsiębiorstwach, które nie wdrożyły BSC, strategia najczęściej przyjmuje formę ogólnych założeń rozwoju lub listy projektów do realizacji. Jednak jedynie 23% tych przedsiębiorstw opisuje swoją strategię w formie wymiernych celów, co umożliwia obiektywną ocenę stopnia realizacji założeń strategicznych. Warto zaznaczyć, że tylko niespełna połowa z tych przedsiębiorstw, czyli 12%, posiada dokładnie sprecyzowane cele we wszystkich obszarach działalności. Należy również pamiętać, że samoocena kompletności strategii dokonuje się przez samych respondentów, co może skłaniać do optymistycznego podejścia.

Powyższe wyniki sugerują potencjalną wartość wdrożenia BSC, co pozwoliłoby na dokładniejsze i bardziej kompleksowe określenie strategii przedsiębiorstwa.

Źródło: Raport z badania wykorzystania systemu BSC w przedsiębiorstwach w Polsce opracowany przez FIG Polska.

Aż w 37% firm, które nie wdrożyły BSC, brak jest jednoznacznego powiązania pomiędzy podejmowanymi działaniami, a celami do których mają one doprowadzić. Ogólny charakter strategii uniemożliwia wykorzystanie posiadanego potencjału rozwoju firmy. W kolejnych 37% firm, miary są przyporządkowane do realizacji projektów, a nie do realizacji celów. Jest to typowy błąd, który uniemożliwia weryfikację realizacji strategii oraz utrudnia dostosowywanie jej do zmieniającego się otoczenia. Jedynie 20% firm może pochwalić się strukturą strategii zgodną z założeniami metodyki BSC, gdzie każdy z celów strategicznych ma przyporządkowany zestaw działań mających doprowadzić do jego realizacji.

Źródło: Raport z badania wykorzystania systemu BSC w przedsiębiorstwach w Polsce opracowany przez FIG Polska.

Popatrzmy zatem jak może wyglądać proces budowy systemu Balanced Scorecard w organizacji, z uwzględnieniem budowy/doprecyzowania strategii firmy wg metodyki FIG Polska:

Rysunek 4. Etapy budowy systemu BSC w organizacjach

Analiza i diagnoza strategiczna. Jest podstawą formułowania czy też aktualizacji strategii firmy. Polega na opracowaniu analizy i diagnozy strategicznej w formie skwantyfikowanej analizy SWOT czyli szans i zagrożeń płynących z makrootoczenia i otoczenia konkurencyjnego:

W oparciu o analizę SWOT zestawiając ze sobą szanse i mocne strony identyfikujemy kluczowe projekty rozwojowe (KLP – key leverage points, kluczowe dźwignie rozwoju). Zestawiając ze sobą zagrożenia i słabe strony identyfikujemy kluczowe obszary poprawy (BI – business implications, implikacje biznesowe).

Aktualizacja misji i wizji. Obejmuje aktualizację misji firmy - głównego powodu dla którego firma istnieje. Dotyczy także wizji firmy - nadrzędnego celu strategicznego w perspektywie np. 10-letniej. W oparciu o dokonaną analizę i diagnozę strategiczną. W praktyce w ramach tego etapu dokonuje się również wyboru kierunków strategicznych.

Identyfikacja celów i mierników – polega na identyfikacji celów strategicznych firmy w obszarze:

W oparciu o mapę celów strategicznych następuje w tym etapie również weryfikacja spójności i kompletności celów w oparciu o łańcuchy powiązań między celami. Dla każdego z kluczowych tematów strategicznych zostają opracowane ścieżki strategiczne. Pomagają one w analizowaniu realizacji celów. Etap ten obejmuje również konstrukcję strategicznej karty wyników. Tworzy się ją na bazie celów uzgodnionych na mapie celów oraz mierników, które są przypisywane do każdego z celów.

Ustalenie wartości docelowej mierników oraz budowa związków przyczynowo-skutkowych pomiędzy miernikami. Obejmuje wstępne określenie wartości docelowych mierników w perspektywie długookresowej. A także zbudowanie powiązań pomiędzy miernikami a tym samym weryfikację celów i mierników w karcie wyników. Ostatecznie wartości docelowe mierników zostaną określone po zbudowaniu biznesplanu finansowego uwzględniającego budżety projektów strategicznych. Są one na bazie zaakceptowanego do wdrożenia wariantu biznes planu.

Wybranie inicjatyw w celu osiągnięcia zamierzonych celów. Obejmuje zidentyfikowanie strategicznych inicjatyw oraz przypisanie ich do konkretnych celów w ramach strategicznej karty wyników. W tym etapie każda z inicjatyw jest szczegółowo planowana. Określa się kluczowe zadania, ustalając wstępny harmonogram realizacji oraz wyznaczając właścicieli inicjatyw, czyli docelowych liderów projektów. W rezultacie tworzy się tak zwany program inicjatyw strategicznych.

Opracowanie strategii operacyjnej - polega na szczegółowym określeniu inicjatyw i przekształceniu ich w konkretne projekty strategiczne zgodnie z metodologią zarządzania projektami. W tym etapie precyzuje się również budżety dla projektów strategicznych oraz ich integracja z ogólnym budżetem operacyjnym firmy.

Z naszej praktyki doradczej wynika, iż firmy, które deklarują, że zbudowały BSC dosyć wybiórczo traktują proces budowy tego systemu. Najczęściej przedsiębiorstwa zaczynają proces budowy BSC już na etapie III. Czyli etapie konstrukcji mapy celów i strategicznej karty wyników firmy, tak aby móc uruchomić system kontrolingu oparty na karcie wyników. Wynika to z tego, iż firmy wychodzą z założenia, że mają gotowe i przemyślane strategie, które są na tyle spójne i kompletne, że nadają się do bezpośredniego przełożenia na kartę wyników. W praktyce okazuje się, iż posiadają one ogólną strategię, która może zostać doprecyzowana w trakcie budowy BSC.

Niekiedy jednak okazuje się, iż strategia ulega zmianie. W wielu przypadkach strategia nie jest jednak na tyle jasna i przemyślana, aby można ją było przełożyć na BSC. W naszej metodyce zalecamy rozpoczęcie pracy nad strategią w ramach projektu BSC od analizy i diagnozy strategicznej (Etap I). Następnie poprzez aktualizację misji i wizji (Etap II) oraz dokonanie wyborów strategicznych przejście do etapu konstrukcji BSC (Etap III).

Zdarzają się przypadki, kiedy przedstawiciele firm utożsamiają budowę BSC z opracowaniem karty wyników firmy w aspekcie celów i mierników (bez inicjatyw strategicznych) oraz monitorowaniem realizacji zapisanych w niej celów.

Takie podejście można utożsamić z porażką w budowie systemu BSC. Istotą funkcjonalności tego systemu jest przełożenie celów na działania operacyjne, a więc konkretne projekty strategiczne i wynikające z nich zadania. Bez realizacji projektów strategicznych, trudno mówić o realizacji celów strategicznych. Chyba że są to cele czysto operacyjne w perspektywie rocznej. Wtedy jednak nie możemy mówić o systemie zarządzania przez cele strategiczne.

Potwierdzają to również przeprowadzone badania. W procesie budowy BSC ważną rolę odgrywa strategia firmy, która jest przez tylko zarysowana. Można ją jedynie doprecyzować w trakcie budowy BSC, gdyż firma ogranicza w ten sposób koszt i czas wdrożenia systemu BSC. Metodyka FIG Polska zakłada jednak pewną elastyczność i pozwala na budowę strategii na potrzeby jej przełożenia na BSC.

W procesie budowy BSC element strategii jest o tyle ważny, iż determinuje on korzyści osiągane z wdrożenia systemu. Tym samym sukces lub porażkę całego projektu. Zdecydowanie największe korzyści z budowy i wdrożenia BSC występują wtedy, gdy wykorzystujemy go do wdrożenia strategii. A nie jedynie do monitorowania wskaźników.

Wdrożenie strategii w oparciu o narzędzia Balanced Scorecard

Kto powinien nadzorować wdrożenie BSC w firmie?

Francuski Instytut Gospodarki Polska Sp. z o.o.

ul. Filtrowa 75 / 5, 02-032 Warszawa

NIP: 5251562318

KRS: 0000159975

REGON: 012323640