Formułując strategię, a w niej identyfikując cele strategiczne, kadra menedżerska koncentruje się na aspektach merytorycznych. Zarząd interesuje w szczególności to, aby cele strategiczne były ze sobą spójne i wynikały z wizji rozwoju organizacji, często w perspektywie kilku kolejnych lat.

Oczkiem w głowie każdego menedżera stają się KPI (strategiczne mierniki), szczególnie te za których realizację są odpowiedzialni. Cele i KPI nie „zrobią się same” istnieje więc potrzeba zdefiniowania działań/ projektów strategicznych, które są sednem strategii. Często okazuje się, że organizacja nie ma wdrożonego systemu zarządzania projektami, a planuje kilka złożonych, interdyscyplinarnych projektów.

Bez takiego systemu ciężko będzie zarządzać działaniami w projektach tak, aby nie wprowadzić chaosu organizacyjnego. Mając to wszystko przychodzi czas na realizację działań. Aby ludzie realizowali często dodatkowe zadania muszą chcieć to robić, więc system motywacyjny również jest potrzebny. Działania zrealizowane, a co z celami? Mamy przecież KPI strategiczne, które pokażą nam czy cel jest zrealizowany. I tu często napotykamy problemy. Controlling liczy miernik po swojemu, dział sprzedaży po swojemu… pomimo faktu, iż dla każdego było oczywiste jaki miernik jest przypisany do celu strategicznego. Jak w tej sytuacji ocenić poziom realizacji celu i miernika? Jak rozliczyć ludzi z ich celów? Czy zapłacić im za realizację zadań? Jaką premię wypłacić?

To szereg pytań, który zrodzi się nam na końcu, kiedy i tak już wszystko niby dograliśmy w najdrobniejszych szczegółach… No właśnie: „najdrobniejszych”.

Abstrahując od tego czy miernik jest dobrze zdefiniowany, czy też nie (zajmiemy się tą tematyką w kolejnym artykule) przyjrzyjmy się jak można ocenić, czy miernik został faktycznie zrealizowany?

Jest kilka metod oceny poziomów realizacji celów, w zależności od tego jaki jest to miernik (prosty czy złożony), jaki jest pożądany kierunek zmian wartości miernika, czy miernik jest połączony z systemem premiowym czy nie i tym podobne.

Oto kilka najbardziej popularnych metod oceny poziomu realizacji celu:

Jest stosowana w sytuacji, kiedy system KPI nie jest powiązany z systemem premiowym.

Przykład 1.

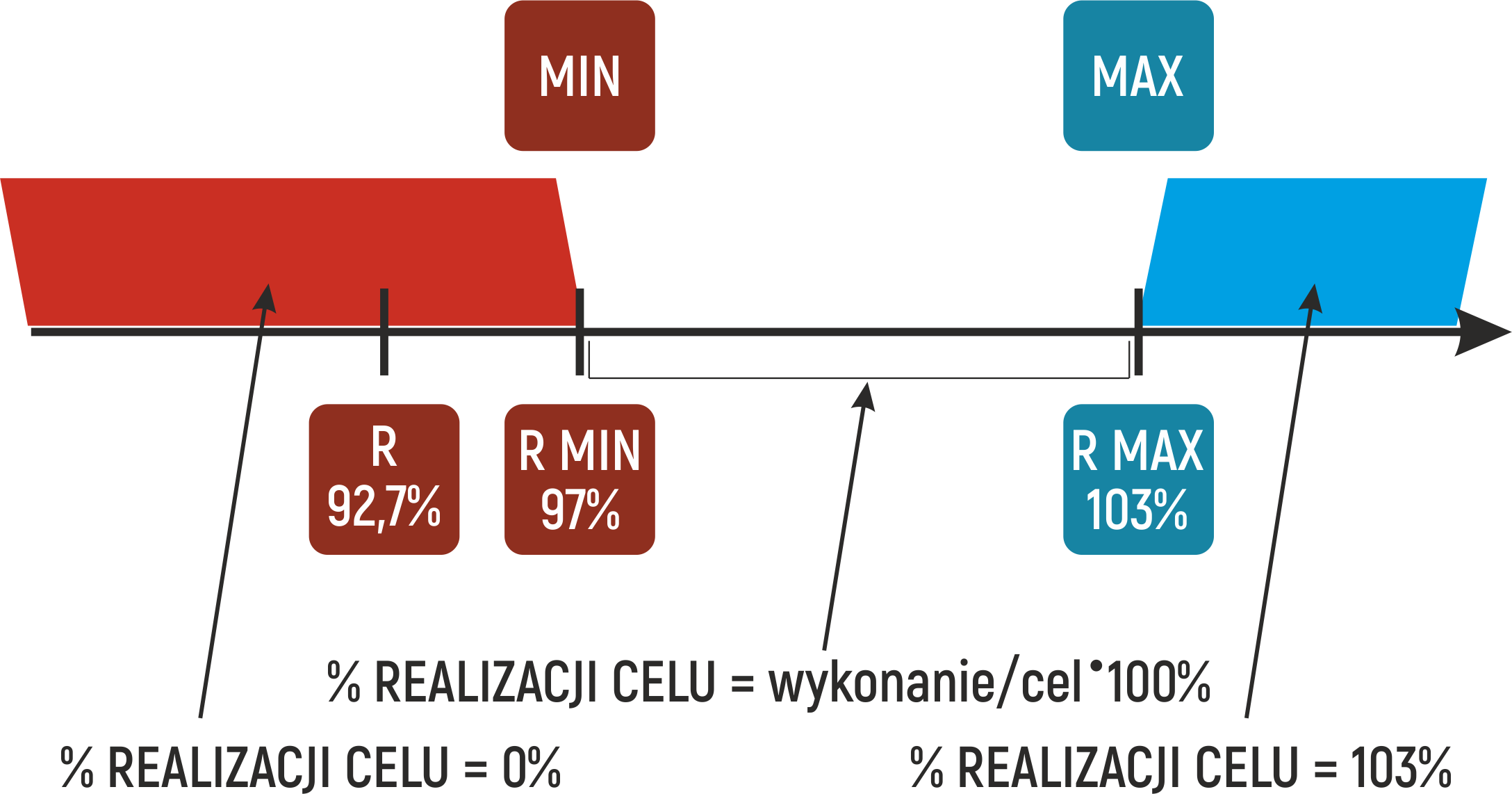

W powyższym przykładzie wartość miernika była zdefiniowana jako przedział wartości w zakresach: (+4%;-4%). Jak wynika z realizacji planu sprzedaży miesięcznej w IQ został zrealizowany w tonach o 8% mniej niż zakładano a więc był o 4% mniejszy od dopuszczalnej realizacji.

Przykład 2a. Bez “odcięć” wartości miernika

Do oceny realizacji miernika służy wskaźnik: % realizacji miernika ujęty w kolumnie E.W tym przypadku E = D / C * 100% = 13,9% / 15% * 100% = 92,7%.

Osiągnięto zatem mniejszy niż zakładano udział w rynku, a tym samym cel doprecyzowany przez miernik został nie w pełni zrealizowany a jedynie w ok. 93%. Pytanie czy jest to poziom wystarczający omówimy w kontynuacji artykułu.

W tym przypadku widzimy zarówno odchylenie nominalne miary: -1,1%, jak również odchylenie w % wynoszące: 7,3% in minus, bo tyle % brakowało do 100% czyli pełnej realizacji celu/KPI.

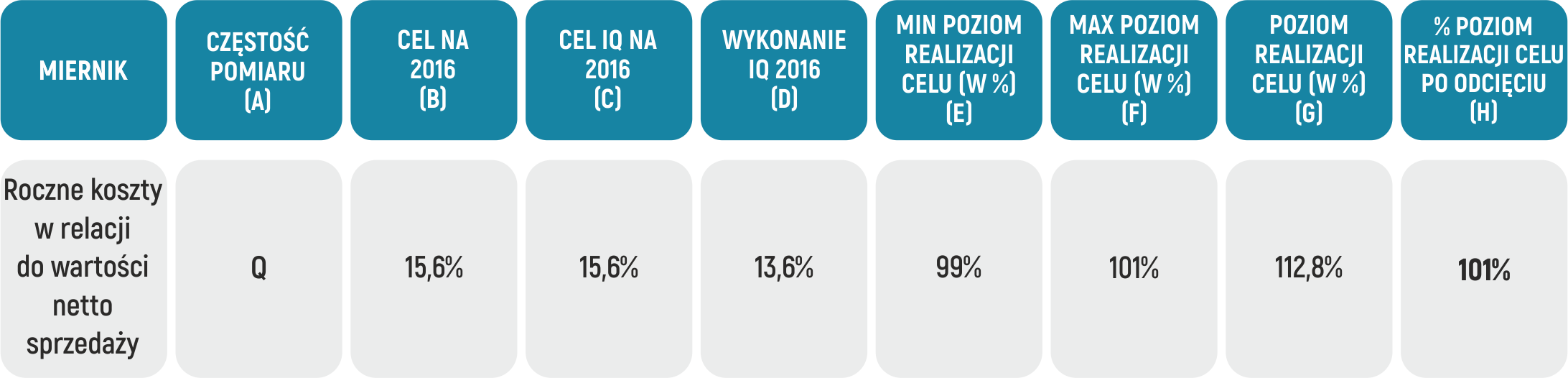

Przykład 2b. Z uwzględnieniem “odcięć” wartości miernika

Do oceny realizacji miernika służy wskaźnik: % realizacji miernika ujęty w kolumnie G. W tym przypadku G = D / C * 100% = 13,9% / 15% * 100% = 92,7%.

Osiągnięto zatem mniejszy niż zakładano udział w rynku, a tym samym cel doprecyzowany przez miernik został nie w pełni zrealizowany a jedynie w ok. 93%. Ponieważ jednak firma określiła minimalny oraz maksymalny próg realizacji miernika tak by lepiej sprecyzować swoje oczekiwania, poziom realizacji miernika musimy zlokalizować w danym przedziale oczekiwań.

Poniższy schemat w prosty sposób pokazuje warunkowość przyjmowanego wyliczenia:

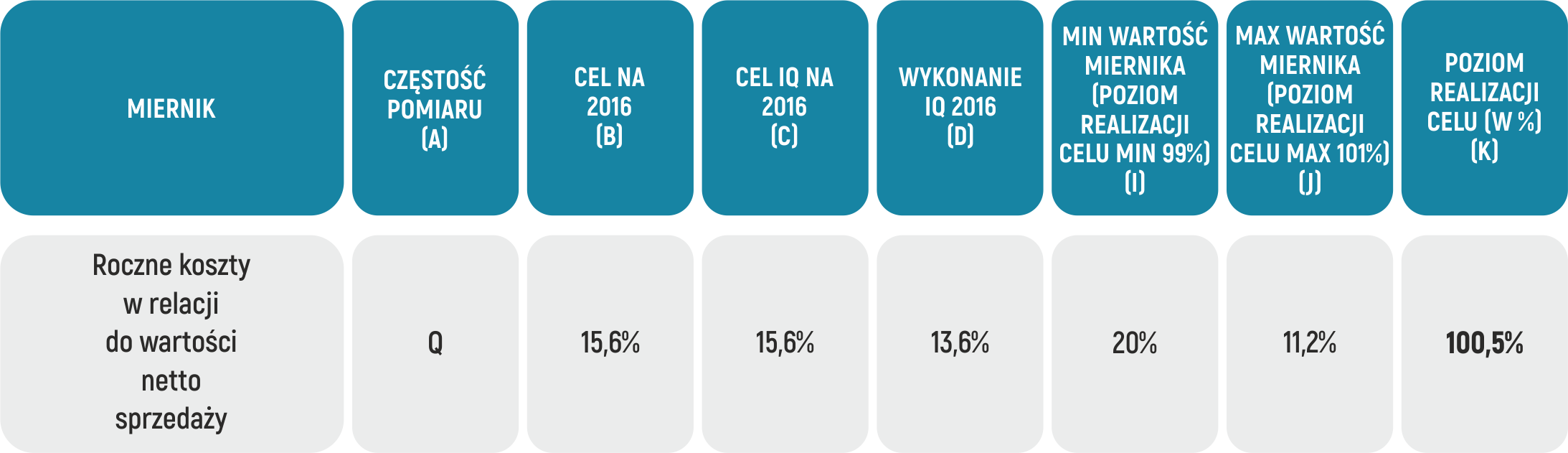

Przykład 2c. Bez “odcięć” wartości miernika

Aby móc ocenić poziom realizacji miernika odwrotnego musimy dokonać jego unormowania, a więc w pierwszej kolejności musimy określić najbardziej interesujący nas zakres jego wartości. Możemy przyjąć, iż w tym wypadku wartości miernika powinny mieścić się w przedziale pomiędzy F=0% a G=100%. Przedział tychże wartości możemy zatem zamienić na przedział <0%- 200%> w odniesieniu do % realizacji miernika stosując zasadę proporcji. Tzn. im mniejszy będzie udział kosztów stałych w przychodach tym większy % realizacji celu, ale nie większy niż 200% (H). Kiedy poziom realizacji miernika wynosi 200% to udział kosztów stałych w przychodach = 0%. Równie dobrze możemy przyjąć, iż poziom realizacji powyżej 150% będzie już nierealny (udział kosztów stałych na poziomie połowy założonego celu), to zależy od specyfiki firmy oraz wielkości kosztów stałych w relacji do sprzedaży a także naszego podejścia do dopuszczalnych odchyleń od celu.

Zatem poziom realizacji miernika wyznaczymy ze wzoru:

Dzięki zastosowaniu powyższej metody proporcji można również zmieniać dowolnie zakresy wartości przedziałów. Wyobraźmy sobie bowiem sytuację gdzie miernik: wartość sprzedaży będziemy podawać w mln ton i tu dopuszczalne odchylenie od celu może być znaczne, a gdzie indziej gdzie zakres wartości referencyjnych miary będzie poruszał się w zakresie: 1-5 i wtedy każde odchylenie o 1 od wartości docelowej będzie powodowało znaczny skok procentowego poziomu realizacji powyżej lub poniżej docelowego.

W przypadku tego samego miernika jakim jest stosunek kosztów stałych do sprzedaży netto można zastosować odcięcie po wyliczeniu poziomu realizacji celu jak powyżej lub ustalić nowe zakresy wartości miernika w przedziale odcięć jak poniżej:

Korzystając ze wzoru na mierniki odwrotne normalizujemy przedział i wyliczamy % realizacji celu w następujący sposób:

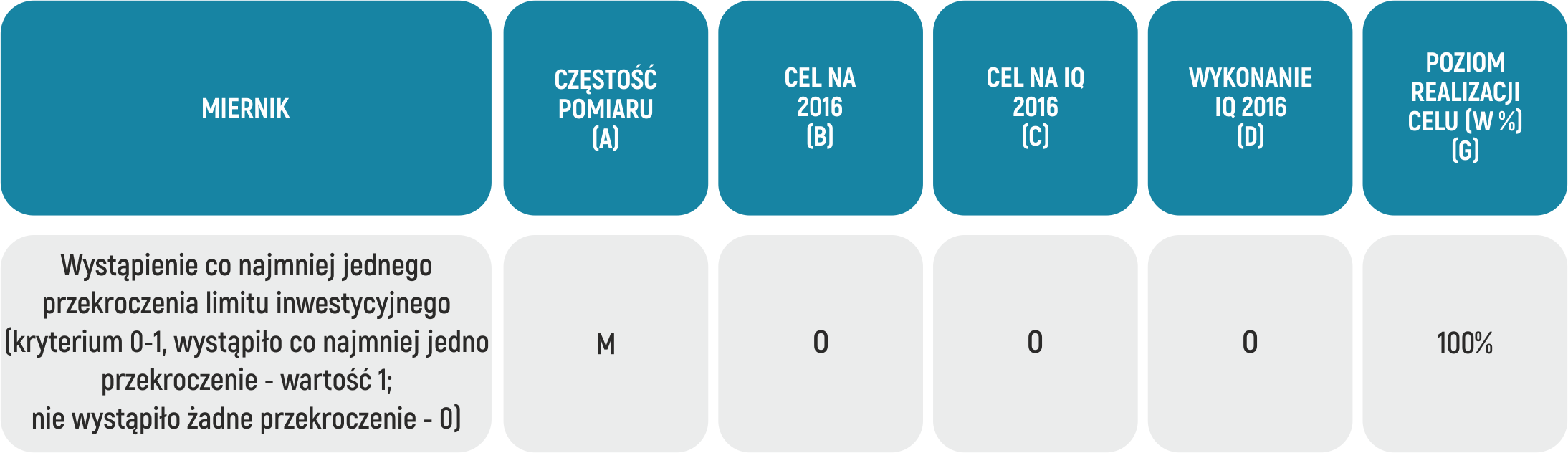

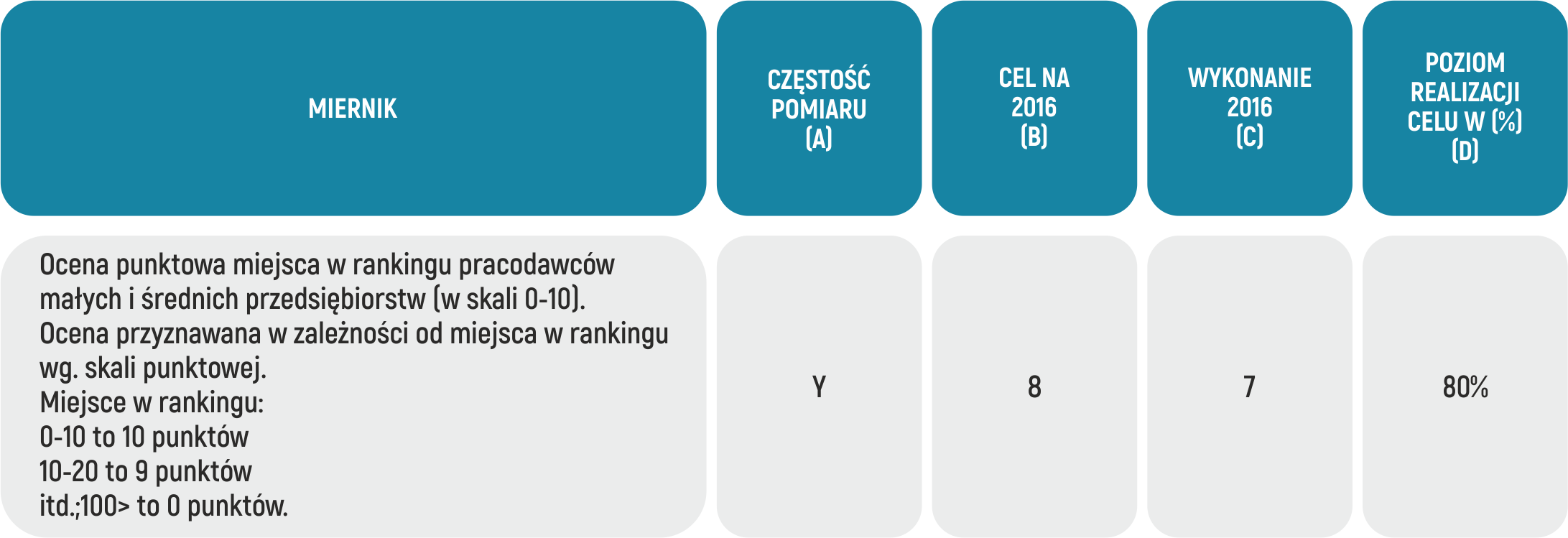

W przypadku miar zerojedynkowych, gdzie miernik przyjmuje tylko dwie wartości:

0 - brak wystąpienia opisanego zjawiska

1 - wystąpienie omawianego zjawiska

Z reguły przyjmuje się odpowiednio:

W takim przypadku rzadko stosuje się powyższe metody oceny poziomu realizacji. Zwykle do skali punktowej przyporządkowuje się z góry ustalone poziomy realizacji celu.

Przykładowe przełożenie skali punktowej na poziomy realizacji celów przedstawiamy poniżej:

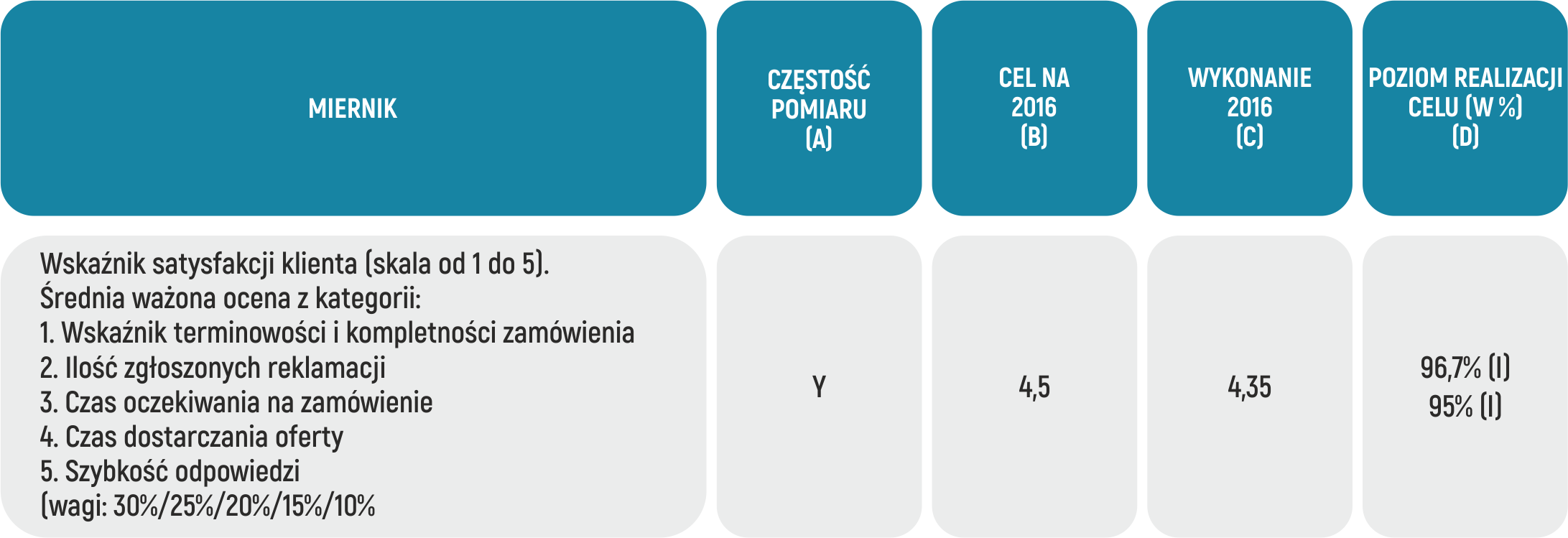

Poziom realizacji miernika indeksowego możemy wyliczać w najprostszy sposób z wykorzystaniem metody liniowej, a więc:

R% = C / D * 100% = 4,35 / 4,5 * 100% = 96,7% (wersja I)

Możemy również zastosować metodę skokową. Wtedy to przedziały ze skali punktowej przekłada się na z góry ustalone poziomy realizacji celu, jak pokazano poniżej:

<3,0 – 0% realizacji KPI <2,99 – 3,44> – 50% realizacji KPI

<3,45 – 3,99> – 90% realizacji KPI

<4,00 – 4,44> – 95% realizacji KPI

<4,45 – 4,54> – 100% realizacji KPI

<4,55 – 4,64> - 102% realizacji KPI

<4,65 – 4,74 – 104 % realizacji KPI <4,75 – 4,84> – 106% realizacji KPI

<4,84 – 4,89> – 108% realizacji KPI

4,9 – 110% realizacji KPI

Przy przyjęciu takiej skali poziom realizacji celu wyniósłby w tym przykładzie: 95% realizacji miernika (wersja II).

Metoda wskaźnikowa skokowo-liniowa jest kombinacją dwóch poprzednich metod. W pewnych przedziałach wartości poziom realizacji zmienia się liniowo, a pomiędzy przedziałami skokowo. Jest to metoda dosyć skomplikowana i pracochłonna.

Można również przyjmować nieliniowe algorytmy wyliczenia % realizacji mierników, np. wykładnicze lub logarytmiczne. Jest to jednak postrzegane jako zbytnie komplikowanie systemu. Pracownicy często nie rozumieją na jakiej podstawie została wyliczona ich premia. Z założenia dobry system premiowy musi być jasny, przejrzysty i zrozumiały. Każdy system raportowania wykonania celów strategicznych powiązanych z wypłatą premii powinien opierać się na jak najmniej skomplikowanych rozwiązaniach.

Reasumując, aby móc określić w jakim stopniu realizujemy nasze cele strategiczne musimy mieć precyzyjnie określone i zapisane mierniki realizacji celu, jak również z góry zdefiniowany algorytm wyliczania poziomu realizacji danego miernika. Tak jak pisałam we wstępie będzie on zależał od rodzaju miernika (prosty, złożony), pożądanego kierunku zmian wartości miernika, przyjętej tolerancji dla odchyleń danego miernika od docelowej pożądanej wartości, a także czy dany KPI jest powiązany z systemem premiowym.

Bez sprawnie działającej funkcji controllingowej w organizacji będzie trudno płynnie zarządzać w oparciu o cele. Trudno będzie także zapewnić regularną i wypłacaną na czas premię, która nie będzie budzić wątpliwości pracowników i spełni swoją funkcję motywacyjną. Chciałabym podkreślić, iż ostatnie trendy dotyczące deprecjonowania funkcji controllingowej w organizacji, wynikają głównie za sprawą utożsamiania jej z „nadmierną kontrolą” w rozumieniu negatywnym, a nie to jest przecież sensem sprawnego i użytecznego controllingu. Controlling, w szczególności ten strategiczny powinien wspierać organizację na etapie planowania (metodyka wyznaczania celów strategicznych) oraz monitorowania i kontroli celów i mierników strategicznych (narzędzia i wsparcie informacyjne oraz edukacyjne) co ma ułatwić podejmowanie trafnych decyzji.

Jak zbudować strategię rozwoju firmy? Metodyka „krok po kroku” i narzędzia

Francuski Instytut Gospodarki Polska Sp. z o.o.

ul. Filtrowa 75 / 5, 02-032 Warszawa

NIP: 5251562318

KRS: 0000159975

REGON: 012323640