W praktyce, realizacja tej koncepcji wymaga odpowiedzi na kluczowe pytania dotyczące m.in. tworzenia wartości firmy dla różnych interesariuszy, skuteczności konkurencyjności na rynku globalnym, realizacji strategii finansowej oraz pozyskiwania i motywowania menedżerów oraz pracowników do pomnażania wartości firmy.

Skupienie się na tworzeniu wartości dla akcjonariuszy tworzy konieczność dostarczania rosnącej wartości dla klientów, pracowników, partnerów i szerszego otoczenia przedsiębiorstwa. Ważnym postulatem staje się ewolucja firmy w przedsiębiorstwo wspólnych wartości. Strategia taka wymaga od zarządzających odpowiedzi na wiele kluczowych pytań.

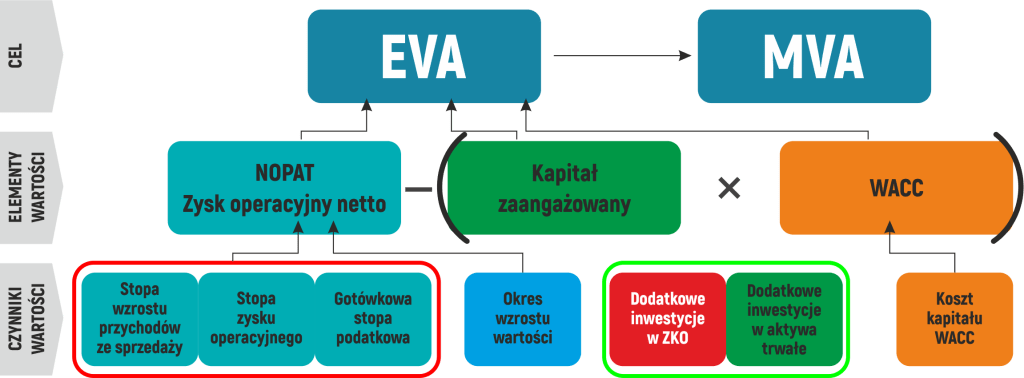

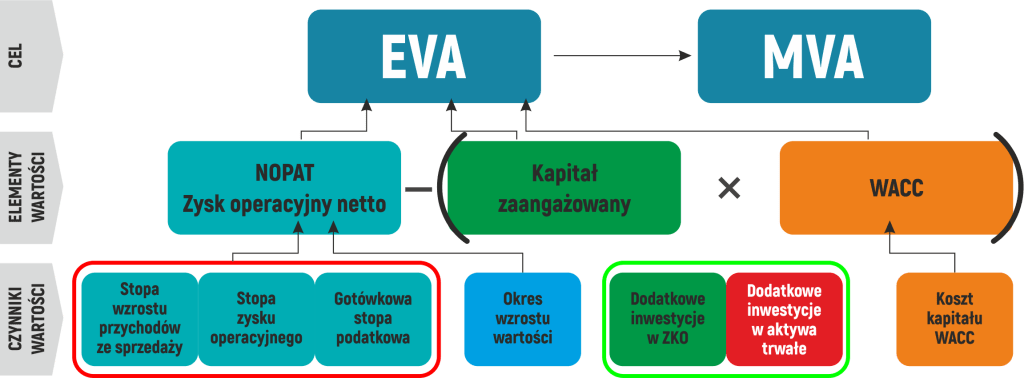

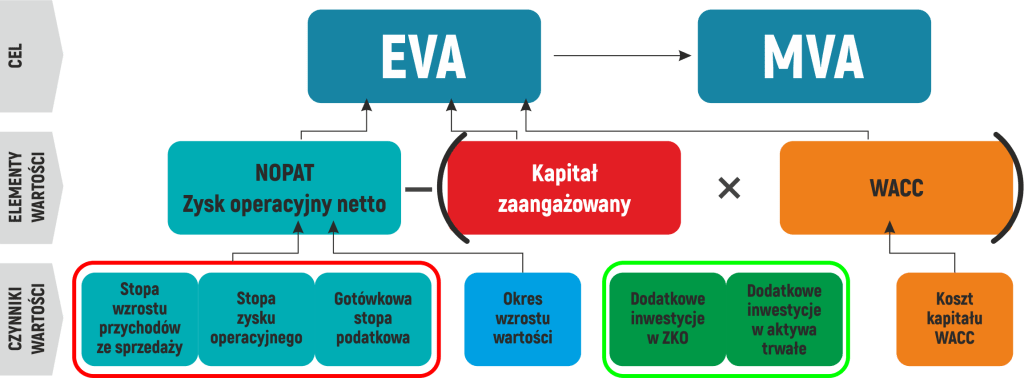

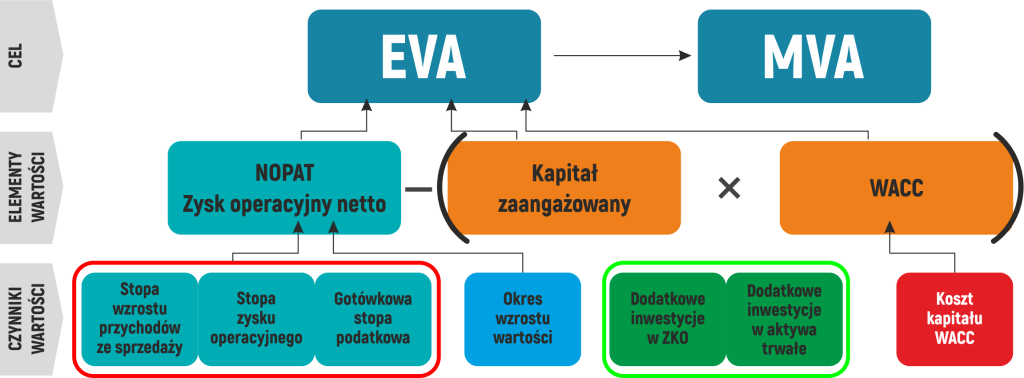

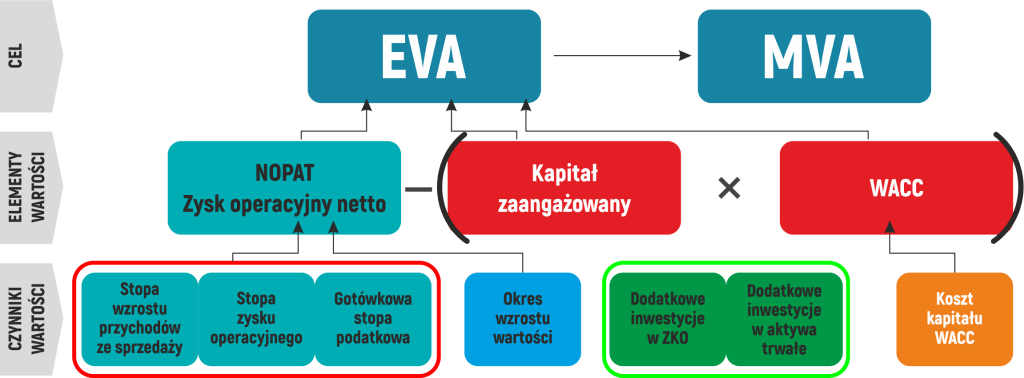

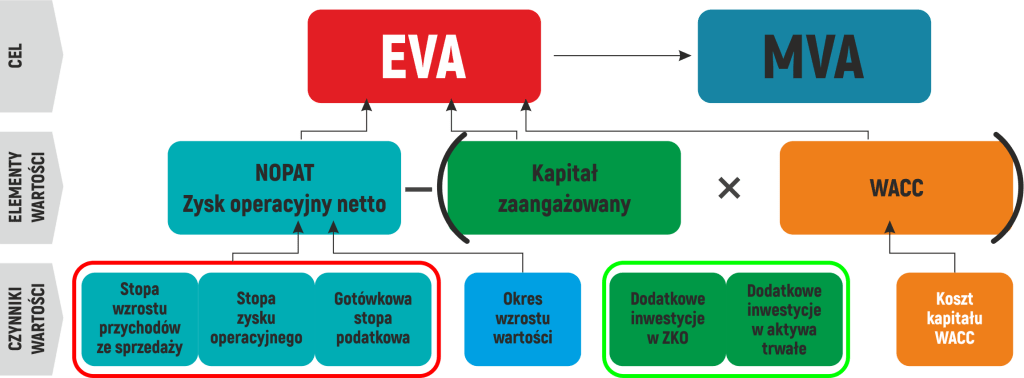

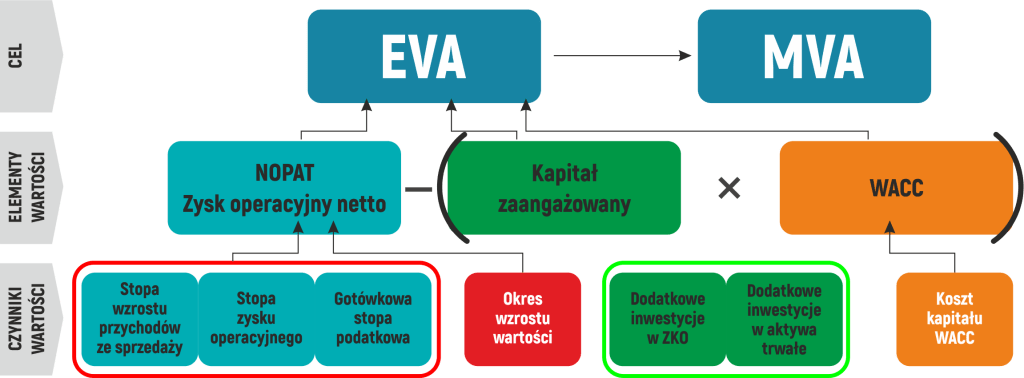

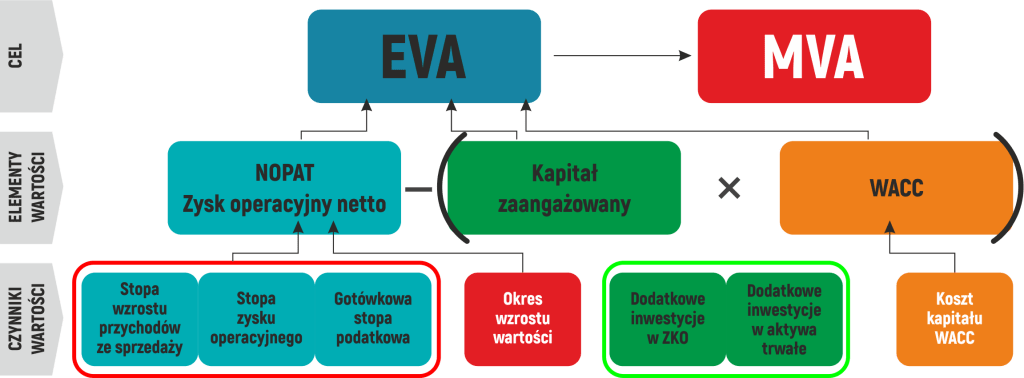

Stopa wzrostu przychodów netto ze sprzedaży pokazuje procentową zmianę przychodów ze sprzedaży w bieżącym okresie w stosunku do poprzedniego (np. rok do roku). Czynnikiem wzrostu wartości firmy jest wzrost przychodów ze sprzedaży przy zachowaniu lub wzroście marży i zysku operacyjnego. Źródłem wzrostu przychodów może być rozwój organiczny (z obecnego portfela klientów lub/i nowych klientów) lub rozwój nieorganiczny poprzez fuzje i przejęcia innych firm. Strategię wzrostu rentownych przychodów można realizować dzięki wzrostowi przychodów z obecnych oraz nowych produktów.

Stopa wzrostu przychodów ze sprzedaży = (przychody ze sprzedaży w danym okresie - przychody ze sprzedaży w poprzednim okresie) / przychody ze sprzedaży w poprzednim okresie x 100%

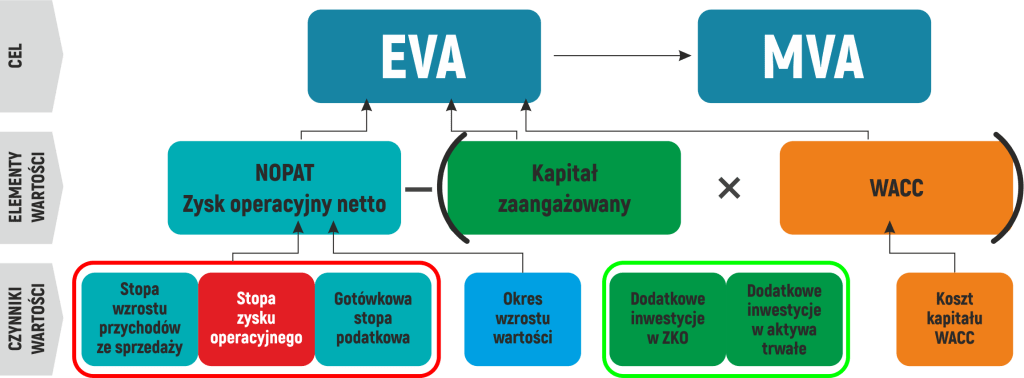

Stopa zysku operacyjnego (zysk operacyjny - ang. EBIT – Earnings before Interest and Taxes, am. NOP – Net Operating Profit or Loss) jest relacją zysku przed spłatą odsetek i opodatkowaniem do wartości przychodów ze sprzedaży. Aby rosła wartość przedsiębiorstwa w długim okresie, nie wystarczy zwiększać sprzedaż, ale wraz ze wzrostem sprzedaży musi być utrzymana lub zwiększana stopa zysku operacyjnego. Najważniejszym zatem zadaniem przedsiębiorstwa jest utrzymanie lub poprawienie relacji kosztów operacyjnych do przychodów ze sprzedaży. Im wyższa stopa zysku operacyjnego, tym lepsza kondycja finansowa przedsiębiorstwa i wyższa jego konkurencyjność.

Stopa zysku operacyjnego = (zysk operacyjny / przychody ze sprzedaży) x 100

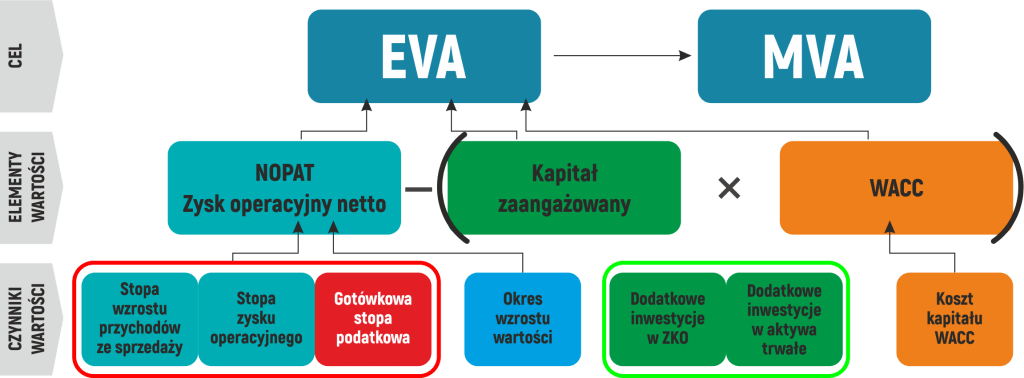

Gotówkowa stopa podatkowa - stopa podatku dochodowego (rzeczywiście płaconego) nakładana na zysk operacyjny za rok podatkowy, która wyznacza realnie zapłaconą kwotę podatku dochodowego od zysku przedsiębiorstwa. Z uwagi na to, że podatek dochodowy uszczupla zasoby gotówkowe firmy, celem każdej firmy powinno być dążenie do minimalizacji wypływów z tytułu podatku dochodowego w ramach obowiązujących przepisów prawnych. Podatki należy płacić, ale im niższe wypływy podatkowe w okresie, tym większe możliwości przeznaczenia środków finansowych na dalszy rozwój, a tym samym wyższa potencjalna wartość firmy (jeśli rozwój przyniesie określony zwrot).

Gotówkowa stopa podatkowa = (realnie płacony podatek dochodowy / zysk operacyjny) x 100%

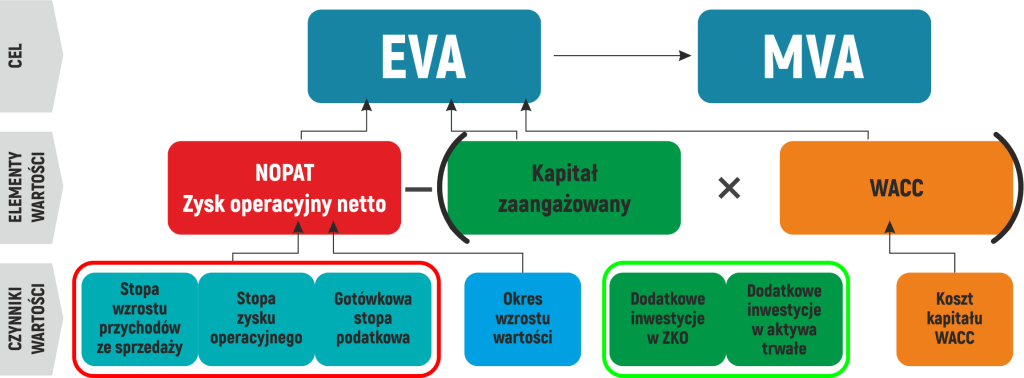

Zysk operacyjny netto (NOPAT, ang. Net Operating Profit After Tax) to skorygowany zysk operacyjny po odjęciu podatku dochodowego. Jego wielkość będzie zależała od dynamiki wzrostu przychodów oraz ich rentowności (stopy EBIT), jak i wysokości gotówkowej stopy podatkowej. NOPAT jest miarą dochodowości przedsiębiorstwa na działalności podstawowej. Im wyższy NOPAT, tym wyższa ocena efektywności zarządzania przedsiębiorstwem. Co ważne, NOPAT wypracowany jest z całości posiadanych aktywów niezależnie od źródeł ich finansowania. Zatem przedsiębiorstwa, które dzięki posiadaniu unikalnych kompetencji i know-how angażują mało aktywów do wypracowania swoich zysków, są szczególnie interesujące dla inwestorów.

Dodatkowe inwestycje w Zapotrzebowanie na Kapitał Obrotowy (ZKO) to nakłady na sfinansowanie dodatkowych aktywów obrotowych (zapasów i należności), wynikających ze wzrostu sprzedaży, z kapitałów innych niż zobowiązania wobec dostawców. Wraz ze wzrostem przychodów ze sprzedaży rośnie zapotrzebowanie na kapitał obrotowy, które wynika często ze wzrostu należności i zapasów przy stałym poziomie zobowiązań wobec dostawców. Celem każdego przedsiębiorstwa powinno być utrzymanie jak najniższego poziomu ZKO dzięki optymalnemu zarządzaniu należnościami, zapasami (minimalizacja stanu, zwiększenie rotacji) i zobowiązaniami wobec dostawców (wynegocjowanie jak najdłuższych terminów płatności dostawcom.

Dodatkowe inwestycje w ZKO = przyrost wartości sprzedaży x stopa inwestycji w ZKO (ZKO/ wartość przychodów ze sprzedaży)

Dodatkowe inwestycje w aktywa trwałe to nakłady inwestycyjne na nowe aktywa trwałe ponad wartość odtworzenia majątku, wyrażoną wartością amortyzacji. Chcąc utrzymać planowany poziom technologiczny aktywów, przedsiębiorstwo powinno odtwarzać aktywa trwałe minimum na poziomie amortyzacji. Celem przedsiębiorstwa powinna być realizacja tych projektów inwestycyjnych, które przyczynią się do wzrostu rentownych przychodów ze sprzedaży przy jednoczesnym wzroście stopy zysku operacyjnego. Trafność inwestycji decyduje o przyszłych dochodach przedsiębiorstwa oraz jego pozycji konkurencyjnej.

Dodatkowe inwestycje w aktywa trwałe = nakłady inwestycyjne - amortyzacja

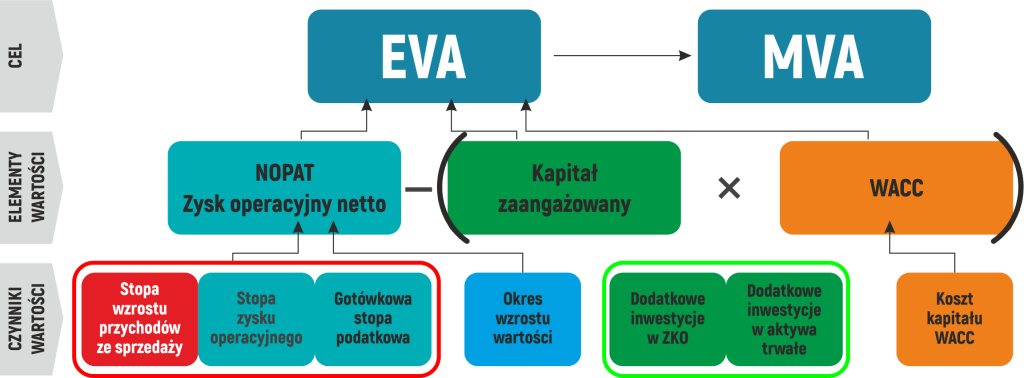

Kapitał zaangażowany, to suma kapitałów odsetkowych, z których firma ponosi koszty finansowe, inwestowana w aktywa netto od chwili jej powstania. Celem przedsiębiorstwa jest maksymalizacja stopy zwrotu z kapitału zainwestowanego (ROIC), co osiąga się poprzez generowanie jak najwyższego zysku operacyjnego (NOPAT). Skupiając się na efektywnym zarządzaniu kapitałem zaangażowanym, firma dąży do optymalizacji wykorzystania zasobów i osiągania atrakcyjnych stop zwrotu, co przekłada się na zrównoważony sukces finansowy.

Kapitał zaangażowany (CE) = kapitał własny + kapitały obce odsetkowe (np. kredyty, pożyczki, obligacje wyemitowane) +/- korekty

Średni ważony koszt kapitału (ang. WACC) to koszt całkowitego kapitału, który firma wykorzystuje do finansowania działalności. Wagi przypisywane poszczególnym składnikom kapitału powinny odzwierciedlać docelowe proporcje zadłużenia i kapitału własnego, jakie przedsiębiorstwo zamierza osiągnąć w długim okresie. W praktyce WACC oznacza minimalny zwrot, jakiego oczekują inwestorzy z tytułu użyczenia swoich kapitałów. Z tego powodu przedsiębiorstwa nie powinny inwestować w żadne projekty, które nie przyniosą zwrotu z inwestycji na poziomie równym WACC. Do wyceny przedsiębiorstwa WACC jest wykorzystywany jako stopa dyskontowa wolnych przepływów pieniężnych.

WACC = (E/V) x rE + (D/V) x rD (1−Tc), gdzie:

E - kapitały własne, V - wartość rynkowa przedsiębiorstwa,

rE - średni ważony koszt kapitałów własnych, D - dług,

rD - średni ważony koszt długu, Tc - stopa podatku dochodowego;

Opłata za kapitał – kwota, jaką ponosi przedsiębiorstwo z tytułu korzystania z całego kapitału zaangażowanego w danym roku, tzn. kapitałów własnych i kapitałów obcych odsetkowych (np. kredyty, pożyczki czy obligacje wyemitowane). W księgowym rachunku zysków i strat ujęte są wyłącznie opłaty z tytułu korzystania z kapitałów obcych.

Przy kalkulacji ekonomicznego wyniku przedsiębiorstwa uwzględnia się również opłatę za „korzystanie” z kapitału własnego. Wylicza się ją jako wartość kapitałów własnych pomnożoną przez koszt tego kapitału. Jeśli opłata za korzystanie z kapitału całkowitego jest wyższa od zysku operacyjnego netto, wówczas przedsiębiorstwo nie wypracowuje zysku ekonomicznego(EVA).

Opłata za kapitał = CE x WACC

CE – kapitał zaangażowany

Economic Value Added (EVA) to miara zysku ekonomicznego, którą przedsiębiorstwo oblicza jako różnicę między zyskiem operacyjnym netto (NOPAT) pomniejszonym o koszty kapitału zaangażowanego. Alternatywnie, EVA może być przedstawiona jako różnica między stopą zwrotu z kapitału zainwestowanego (ROIC) a średnim ważonym kosztem kapitału (WACC). W przypadku, gdy ROIC przewyższa WACC, oznacza to, że przedsiębiorstwo generuje wartość dodaną ponad całkowitą opłatę za kapitał. Jest przydatna do oceny efektywności zarządzania zasobami finansowymi firmy i wskazuje, czy generuje ona dodatkową wartość dla akcjonariuszy, co jest istotne w perspektywie długoterminowego sukcesu przedsiębiorstwa.

W ten sposób możemy wykorzystać ją na kilka sposobów

EVA = NOPAT – (CE x WACC)

EVA = (ROIC – WACC) x CE

ROIC (Return on Invested Capital) = NOPAT / CE

Okres wzrostu wartości – prognozowany okres, w którym stopy zwrotu z inwestycji będą większe niż średnioważony koszt kapitału (WACC). Po tym okresie stopy zwrotu będą równe WACC. Okres wzrostu wartości jest uzależniony od pozycji konkurencyjnej firmy i strategii rozwojowej. Na przewagi konkurencyjne składają się aktywa niematerialne, m.in. marki, technologie, know-how, patenty.

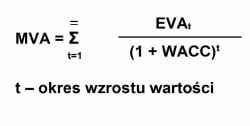

Rynkowa Wartość Dodana (Market Value Added, MVA) jest wskaźnikiem oceniającym nadwyżkę wartości rynkowej przedsiębiorstwa nad całkowitą wartością zainwestowanego kapitału. Ten miernik pozwala zrozumieć proces tworzenia dodatkowej wartości dla akcjonariuszy w perspektywie długoterminowej. MVA jest użyteczna, gdyż informuje o tym, ile kapitału zostało uzyskane lub stracone od momentu powstania przedsiębiorstwa. W przeciwieństwie do Economic Value Added (EVA), który mierzy dodatkową wartość wytworzoną lub utraconą przez firmę w pojedynczym okresie. MVA oferuje spojrzenie na cały okres istnienia analizowanej spółki. Z tego powodu MVA stanowi miarę całkowitego dorobku finansowego, który został wykreowany lub utracony przez przedsiębiorstwo, przyczyniając się do oceny efektywności zarządzania aktywami na przestrzeni lat.

Zarządzanie wartością przedsiębiorstwa obejmuje szereg wskaźników i koncepcji mających na celu długoterminowy wzrost i pomnażanie bogactwa firmy oraz jej właścicieli poprzez skoncentrowanie się na tworzeniu wartości dla różnych interesariuszy.

Zarządzanie wartością firmy – Value Based Management. Koncepcja i narzędzia

Francuski Instytut Gospodarki Polska Sp. z o.o.

ul. Filtrowa 75 / 5, 02-032 Warszawa

NIP: 5251562318

KRS: 0000159975

REGON: 012323640

This will close in 0 seconds