Value Based Management (VBM) jest systemem zarządzania, który koncentruje wysiłki organizacji na tworzeniu jej wartości dla akcjonariuszy w perspektywie długoterminowej. Jak pokazują najnowsze badania przeprowadzone w roku 2006 przez Francuski Instytut Gospodarki Polska wśród kilkudziesięciu przedsiębiorstw działających w Polsce, 53% z badanych firm wykorzystuje lub zamierza wykorzystać system VBM do rozwoju swojej działalności w przeciągu najbliższych 3 lat.

Z drugiej strony, aż 47% badanych firm nie ma przekonania do systemu VBM, ale żadna z nich nie odrzuciła definitywnie koncepcji wdrożenia tego systemu. Świadczy to o małej popularności systemu VBM wśród przedsiębiorstw działających na terenie Polski. Spójrzmy więc, jak menedżerowie postrzegają system zarządzania wartością firmy dla akcjonariuszy poprzez pryzmat jego wykorzystania.

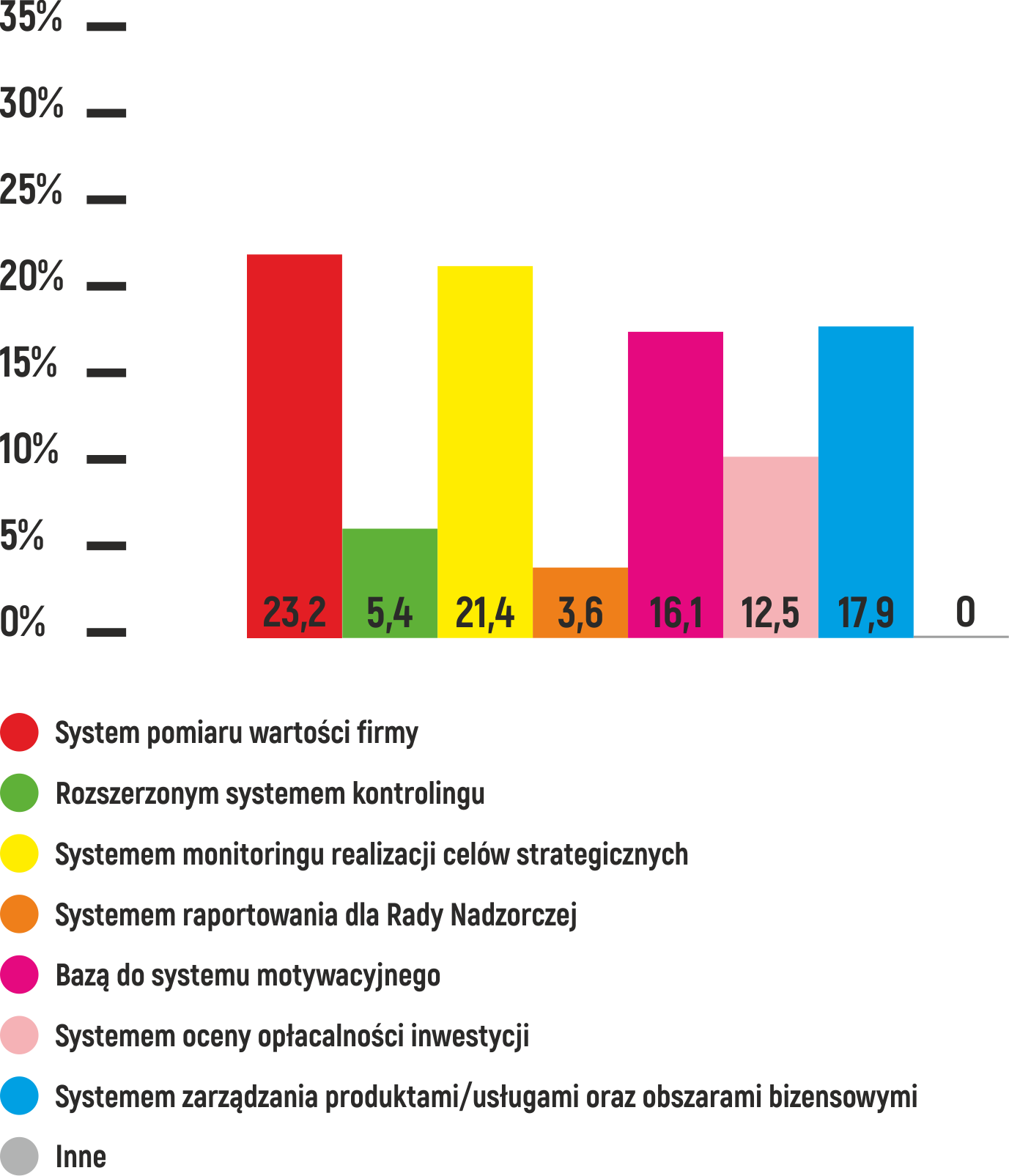

System VBM jest postrzegany przez menedżerów przedsiębiorstw działających w Polsce głównie jako system pomiaru wartości firmy oraz monitorowania realizacji celów strategicznych (44,6% wskazań wśród badanych przedsiębiorstwach). Oznacza to, iż menedżerowie widzą system VBM jako jedno z narzędzi kontrolingu strategicznego.

Jednocześnie menedżerowie mają świadomość istnienia ścisłych powiązań między celami strategicznymi firmy a pomiarem wartości firmy. Co ciekawe jednak, żadna z odpowiedzi menedżerów (odpowiedzi niesugerowanych) nie wskazywała na postrzeganie VBM jako koncepcji umożliwiającej również budowę strategii wzrostu wartości firmy, a więc koncepcję obejmującą metodykę formułowania celów zwiększania wartości. Udzielone przez menedżerów odpowiedzi wskazują więc na ich ograniczoną wiedzę na temat budowy takiego systemu, jak i możliwości wynikających z jego wdrożenia.

Źródło: Raport z badania wykorzystania systemu VBM w przedsiębiorstwach w Polsce opracowany przez FIG Polska

System VBM jest w rzeczywistości systemem zarządzania wartością firmy, a więc systemem planowania, podejmowania decyzji oraz kontroli. Planowanie obejmuje tu również budowę strategii zwiększania wartości firmy, a więc formułowanie celów, miar ich realizacji, a także projektowanie konkretnych działań mających doprowadzić do realizacji zakładanych celów. Sam pomiar wartości firmy na niewiele się zda, jeśli nie wiemy, co mamy zrobić, jakie decyzje trzeba podjąć, aby zwiększyć wartość firmy. Często system pomiaru wartości firmy może nas wspomóc w podejmowaniu decyzji zwiększających wartość. Po pierwsze, analiza historycznych pomiarów wartości firmy oraz czynników jej kreacji daje już nam pojęcie o tym, jaki obszar, czy też parametr ma największe przełożenie na wzrost wartości firmy. Ponadto system, a raczej model pomiaru wartości firmy może nam posłużyć do analiz symulacyjnych, wskazując na wariant strategii, której realizacja zapewni nam największą wartość. Obecnie, niewielu menedżerów patrzy na system VBM w tak kompleksowy sposób.

Z powyższą obserwacją są spójne również wyniki badań. Wynika z nich również, iż menedżerowie badanych przedsiębiorstw rzadziej wskazują na takie elementy wykorzystania systemu VBM, jak zarządzanie produktami, usługami, obszarami biznesowymi (17,9% wskazań wśród badanych przedsiębiorstw), czy też inwestycjami (12,5% wskazań wśród badanych przedsiębiorstw), podczas gdy istotą systemu VBM jest właśnie poszukiwanie czynników kreacji wartości w obrębie produktów, usług, obszarów biznesowych oraz zarządzanie nimi w celu zwiększenia wartości firmy. Czy można bowiem budować wartość firmy w perspektywie długoterminowej w oparciu o portfel produktów o spadających rentownościach lub na nierentownych jednostkach biznesowych, czy też dokonując poważnych inwestycji, które obiecują wysokie zwroty, ale są finansowane z bardzo drogich źródeł finansowych? Intuicyjnie możemy odpowiedzieć, że nie, ale właśnie system VBM pomaga nam w wyborach optymalnych inwestycji, atrakcyjnych grup produktowych, czy procesów biznesowych. Zaskakująco mało przedsiębiorstw wskazuje na wykorzystanie systemu VBM w kontrolingu operacyjnym (tylko 5,4% wskazań wśród badanych przedsiębiorstw), co jest jedną z prostszych i bardziej oczywistych funkcjonalności tego systemu. W ostateczności to decyzje na szczeblu operacyjnym decydują o tym, czy będziemy kreować wartość w naszej firmie, czy też nie. Trzeba bowiem pamiętać, że decyzje operacyjne muszą wynikać z przyjętej strategii, zakładającej wzrost wartości firmy. Wydaje się również, iż menedżerowie mają trudności z powiązaniem strategii z działaniami operacyjnymi w ramach systemu VBM. Tymczasem dobrze skonstruowany system VBM powinien takie powiązania identyfikować.

Sprawna realizacja strategii, a więc podejmowania odpowiednich decyzji również na poziomie operacyjnym, jest uwarunkowana istnieniem odpowiedniego systemu motywacyjnego. Dzięki wykorzystaniu systemu VBM jako bazy do systemu motywacyjnego (16,1% wskazań wśród badanych przedsiębiorstw), przedsiębiorstwa łączą wynagrodzenia menedżerów z celami w zakresie wzrostu wartości przedsiębiorstwa. Bez tego elementu warto się zastanowić, czy w ogóle uda się uzyskać przełożenie strategii na działania operacyjne, a tym samym zwiększyć wartość przedsiębiorstwa. Z naszej praktyki doradczej wynika, iż trudno jest skoncentrować działania firm na realizacji długoterminowych, czasem 10-letnich celów bez odpowiedniego systemu bodźców skorelowanych z głównym celem wynikowym firmy.

Reasumując, wyniki przeprowadzonych badań wskazują na trudności, jakie odczuwają menedżerowie z przełożeniem filozofii pomiaru wartości przedsiębiorstwa na sprawnie działający system zarządzania operacyjnego ukierunkowany na wzrost tej wartości. Takie przełożenie jest jednak konieczne dla realizacji strategii zwiększania wartości firmy i powinno być jednym z elementów wdrażania systemu VBM w organizacji.

Francuski Instytut Gospodarki Polska Sp. z o.o.

ul. Filtrowa 75 / 5, 02-032 Warszawa

NIP: 5251562318

KRS: 0000159975

REGON: 012323640