Wyniki najnowszych badań dotyczących zastosowania systemu Balanced Scorecard (BSC) przeprowadzonych przez Francuski Instytut Gospodarki Polska w 2006 roku wśród kilkudziesięciu przedsiębiorstw działających w Polsce, wskazują, iż nastąpiła „strategiczna” rewolucja w postrzeganiu i wykorzystaniu systemu BSC!

Jak się okazuje, 17% z badanych firm już wykorzystuje system Balanced Scorecard, przy czym 71% z tych przedsiębiorstw może pochwalić się ponad rocznymi doświadczeniami w jego wykorzystaniu. Nie jest zaskakującym fakt, że żadna z udzielających odpowiedzi firm nie stosuje Strategicznej Karty Wyników dłużej niż 5 lat. Koncepcja Karty Wyników jest wciąż relatywnie nowym narzędziem w Polsce, niemniej jednak można zaobserwować rozkwit firm, które uczyniły BSC centralnym elementem systemów i procesów zarządzania, a przedsiębiorstwa, które jeszcze tego nie dokonały, wyraźnie zwiększyły zainteresowanie tym narzędziem. Potwierdzają to wyniki naszych badań – 54% badanych firm ma w swoich planach na najbliższe 3 lata wdrożenie systemu Balanced Scorecard! Z drugiej strony 46% przedsiębiorstw nie ma jasno sprecyzowanych planów wdrożeniowych, co nie znaczy, że realia rynkowe nie skłonią ich do poszukiwania narzędzi wzrostu ich wartości w perspektywie długoterminowej.

Jak zatem wygląda znajomość BSC wśród menedżerów w Polsce? Termin „BSC” jest znany większości menedżerom. Zarówno na niższym, jak i na najwyższym szczeblu. Mimo to jednak powstało wokół niego wiele nieporozumień… Dla jednych BSC oznacza monitoring wskaźników w 4 perspektywach, dla innych jest systemem controllingu strategicznego, a jeszcze dla innych jest programem informatycznym umożliwiającym prezentację wskaźników w różnorodnych układach. Do niedawna system BSC wykorzystywano jako narzędzie pomiaru i poprawy efektywności. Dopiero z biegiem czasu stał się narzędziem wspomagającym budowę i realizację strategii.

Źródło: Raport z badania wykorzystania systemu BSC w przedsiębiorstwach w Polsce opracowany przez FIG Polska.

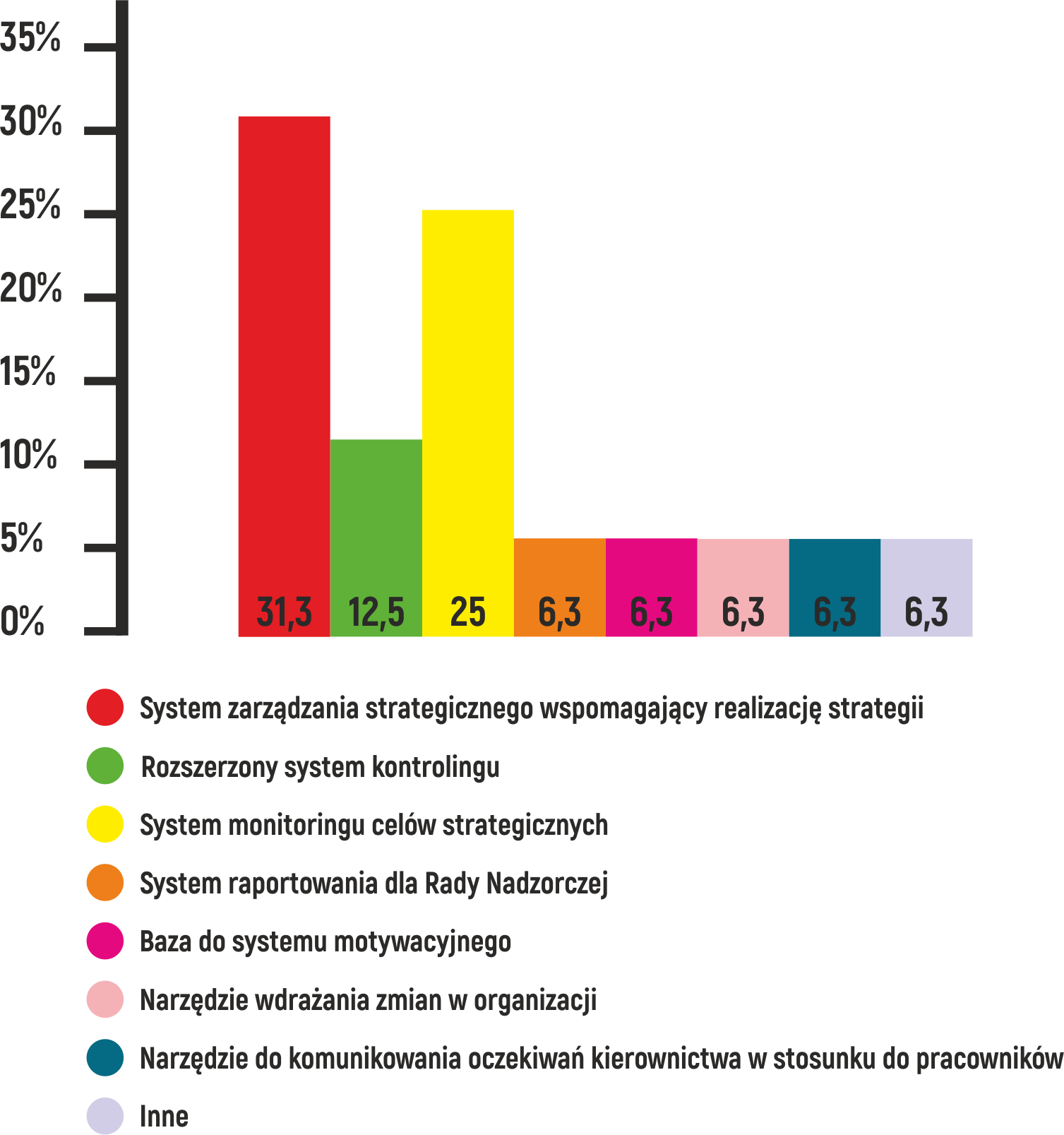

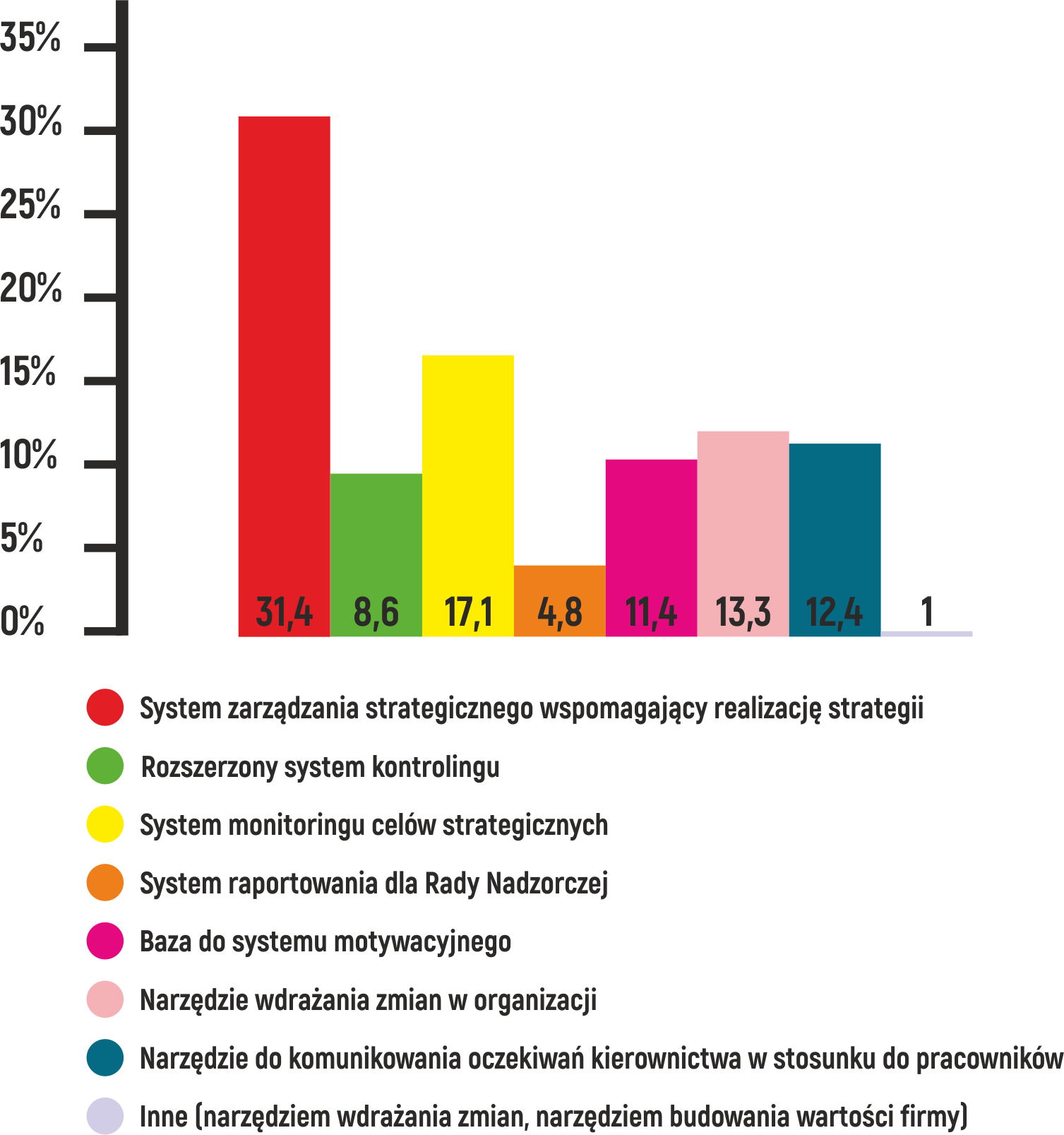

Z powyższą obserwacją spójne są również wyniki badań. Dotyczą one przedsiębiorstw, które wdrożyły i tych, które nie wdrożyły BSC. System funkcjonuje lub postrzegano go głównie jako system zarządzania strategicznego wspomagający realizację strategii. Było to odpowiednio 31,3% i 31,4% wskazań.

Rosnąca świadomość menedżerów w Polsce co do wykorzystania pełnego spektrum możliwości, jakie niesie implementacja BSC, jest sygnałem poszukiwania przez menedżerów systemu zarządzania przedsiębiorstwem, w którym „nie istnieją Państwa w Państwie”, a jedynie jeden sprawnie działający organizm. Menedżerowie poszukują narzędzi, które ułatwią podejmowanie decyzji nie tylko na szczeblu Zarządu i kadry menedżerskiej. Dotyczy to również systemu, w którym każdy pracownik wie, jaka jest jego rola w organizacji oraz jakie są jego priorytetowe działania do realizacji w perspektywie nawet 10 lat. System zarządzania strategicznego umożliwia nie tylko określenie kierunków działania oraz strategii całej firmy. BSC daje również możliwość wyznaczenia celów i działań dla poszczególnych pracowników wynikających ze strategii firmy. Dzięki niemu nie tylko zbudujemy strategię, ale również zostanie ona wdrożona, poprzez codzienne działania wszystkich pracowników w organizacji.

Zatem ważnym zastosowaniem BSC wskazywanym również przez badanych jest monitoring celów strategicznych. Wyniki pokazują 25% wskazań wśród firm z BSC i 17,1% wśród firm bez BSC. Dzięki wskaźnikom przypisanym do poszczególnych celów możliwa jest ocena stopnia realizacji strategii. A także spojrzenie na działalność przez pryzmat możliwości osiągnięcia sukcesu. To wskazuje na zależność pomiędzy założonymi celami a strategią. Nie jest możliwy monitoring realizacji celów bez uprzednio zbudowanej i wdrożonej strategii rozwoju przedsiębiorstwa.

Źródło: Raport z badania wykorzystania systemu BSC w przedsiębiorstwach w Polsce opracowany przez FIG Polska.

Ten aspekt systemu BSC znajduje szczególnie przydatne zastosowanie na szczeblu Zarządu oraz najwyższej kadry menedżerskiej. Stanowi podstawę do rozliczeń działów oraz poszczególnych menedżerów za osiągane wyniki oraz do korygowania działań, które nie przyniosły zakładanego efektu. BSC stanowi też system wczesnego ostrzegania. Dzięki obecności również mierników wyprzedzających, wskazują na to, czy „realizacja naszej wizji” może być zagrożona.

Wdrożenie strategii jest również możliwe dzięki oparciu systemów motywacyjnych na kartach wyników, konstruowanych w systemie BSC oraz możliwości monitorowania celów zapisanych w kartach. Niestety z przeprowadzonych badań wynika, że niewielu menedżerów zdaje sobie sprawę z roli, jaką odgrywają systemy motywacyjne w firmie. Na możliwość wykorzystania systemu Balanced Scorecard jako bazy do systemu motywacyjnego wskazuje jedynie 6,3% badanych firm, które wdrożyły BSC oraz 11,4% firm, które nie wdrożyły. W rzeczywistości zaprojektowanie systemu wynagrodzeń bazującego na ocenie osiąganych wyników powinno być jednym z końcowych etapów wdrażania Karty Wyników. Trudno jest skupić działania pracowników na realizacji celów firmy bez odpowiednio zbudowanego systemu bodźców finansowych.

Wciąż wiele firm ogranicza obszar zastosowania BSC do rozszerzonego systemu controllingu (12,5% odpowiedzi firm, które wdrożyły Kartę i 8,6%, które nie wdrożyły), który ogranicza się jedynie do monitorowania kluczowych wskaźników w przedsiębiorstwie, a co z kolei oznacza brak przełożenia na działania pojedynczych pracowników.

Zaskakująco mało przedsiębiorstw wskazuje na wykorzystanie BSC do komunikowania oczekiwań kierownictwa w stosunku do pracowników (tylko 6,3% wskazań wśród badanych przedsiębiorstw pracujących w oparciu o BSC), co jest jedną z bardziej oczywistych funkcjonalności tego systemu. Strategia, jeżeli ma być zrealizowana, powinna być komunikowana tym, którzy mają ją implementować i realizować, czyli pracownikom. Dlatego musi ona zostać zrozumiana przez nich. Ankietowani, którzy nie wdrożyli BSC nieco częściej wskazywali na ważność tego elementu (12,4% wskazań). Przyczyną rozbieżności mogą być trudności w uruchomieniu procesu dwustronnej komunikacji (z góry na dół i z dołu do góry).

System Balanced Scorecard coraz częściej postrzegany jest jako kompleksowy system zarządzania strategicznego przedsiębiorstwem. Obejmuje takie elementy jak:

W dzisiejszych czasach, kiedy w przedsiębiorstwach mnoży się różne narzędzia, czasem wielokrotnie dublujące swoją funkcjonalność, istnieje konieczność ich integracji w jeden spójny system oferujący rzeczywistą pomoc w podejmowaniu decyzji zarządczych, ale również jasno komunikujący każdemu pracownikowi, na których zadaniach oraz dodatkowych działaniach ma się skupić w swojej pracy.

Zobacz także: "W jaki sposób polscy menedżerowie wdrażają system BSC?"

Wdrożenie strategii w oparciu o narzędzia Balanced Scorecard

Francuski Instytut Gospodarki Polska Sp. z o.o.

ul. Filtrowa 75 / 5, 02-032 Warszawa

NIP: 5251562318

KRS: 0000159975

REGON: 012323640

This will close in 0 seconds