Wydaje się, iż każdy postęp technologiczny zbliża nas do lepszej jakości zarządzania. Problem zasadniczy, który się jednak pojawia polega na tym, czy równolegle z postępem technicznym rozwijają się nasze umiejętności wykorzystania nowych możliwości.

Istnieje prosta recepta na uniknięcie "szumu informacyjnego" związanego ze zbyt dużą ilością informacji i wskaźników finansowych, które mogą potencjalnie służyć podejmowaniu lepszych decyzji.

Każde przedsiębiorstwo powinno ustalić w pierwszej kolejności baterię wskaźników finansowych podstawowych (wynikowych), które będą stanowić tzw. "kokpit zarządczy menedżera". Z uwagi na to, iż w dużej mierze wskaźniki te będą miały charakter zagregowany, mogą one służyć jako "światła ostrzegawcze" wskazujące na obszar nieprawidłowości. Ilość wskaźników z reguły nie powinna przekraczać 30-tu i powinny one pokrywać najważniejsze obszary zarządzania finansami firmy, a więc: obszar struktury aktywów i pasywów oraz źródeł finansowania aktywów, zadłużenia i niezależności finansowej, płynności firmy, rentowności, sprawności zarządzania aktywami i pasywami.

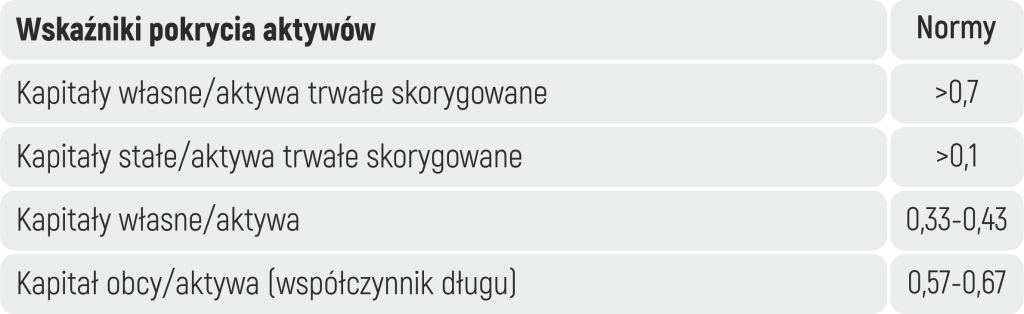

W ramach obszaru struktury aktywów i pasywów oraz źródeł finansowania aktywów najbardziej podstawowymi wskaźnikami są:

Wskaźniki pokrycia aktywów wskazują na prawidłowość struktury finansowania aktywów. Mianowicie, powinna tu być zachowana zasada, iż aktywa trwałe powinny być przynajmniej w całości finansowane długoterminowymi źródłami finansowania. Dlatego też, przedsiębiorstwa preferują finansowanie kapitałami własnymi, które co prawda dają wysokie bezpieczeństwo, ale obniżają rentowność kapitałów własnych, przez co firma jest mniej atrakcyjna dla potencjalnych inwestorów.

W ramach obszaru zadłużenia i niezależności finansowej najbardziej podstawowymi wskaźnikami są:

Analizując wskaźniki w tym obszarze koncentrujemy się przede wszystkim na ocenie. Czy mamy niezależność finansową (czy nie jesteśmy nadmiernie zadłużeni). Na ile mamy zdolność do zwiększenia zadłużenia głównie wobec banku (przyjęte normy są normami bakowymi dla oceny zdolności kredytowej przedsiębiorstw). Czy posiadamy zdolność do zwrotu zadłużenia i do jego obsługi.

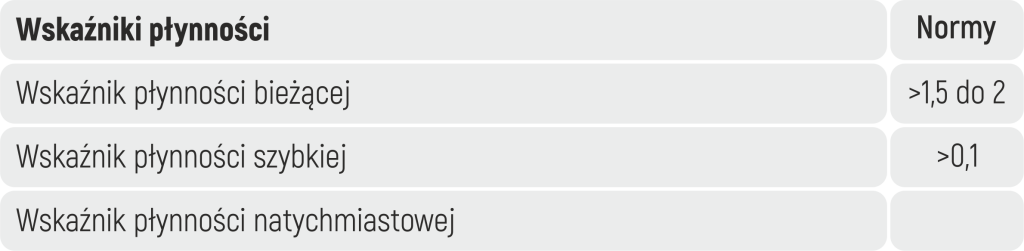

W ramach obszaru płynności najbardziej podstawowymi wskaźnikami są:

Wskaźniki płynności statycznej (wyliczane na bazie bilansu) wskazują na bezpieczeństwo pokrycia najbardziej wymagalnych zobowiązań przez krótkoterminowe aktywa obrotowe. Dotyczy to takich aktywów jak zapasy, należności, inwestycje krótkoterminowe. Utrzymywanie się wskaźników poniżej norm wskazuje na brak zdolności do pokrycia najbardziej wymagalnych zobowiązań. Przy założeniu, że nie wszystkie aktywa obrotowe uda się nam spieniężyć w obliczu kryzysu np. część należności i zapasów. Z kolei utrzymywanie się wskaźników permanentnie powyżej norm świadczy o nadpłynności. Przy czym nadpłynność może wynikać z posiadania znacznych zasobów środków pieniężnych lub z wysokiego zamrożenia środków pieniężnych w zapasach bądź też należnościach.

W ramach obszaru rentowności najbardziej podstawowymi wskaźnikami są:

Powyższe wskaźniki wskazują na poziomy generowania naszej rentowności. Czy jest to poziom działalności operacyjnej czy może o naszej wysokiej rentowności netto decydują operacje związane z rozwiązywaniem rezerw, wyprzedażą zbędnego majątku czy też operacjami finansowymi. Wskaźniki ROA i ROE pokazują atrakcyjność naszego przedsiębiorstwa dla inwestorów. Również naszą sprawność w generowaniu zysku z posiadanego majątku i zainwestowanego kapitału własnego. Utrzymująca się słaba rentowność operacyjna lub wręcz brak rentowności w kilku kolejnych latach będzie prowadziła nie tylko do braku możliwości sfinansowania inwestycji rozwojowych. Wcześniej czy później doprowadzi do poważnych problemów z płynnością bieżącą.

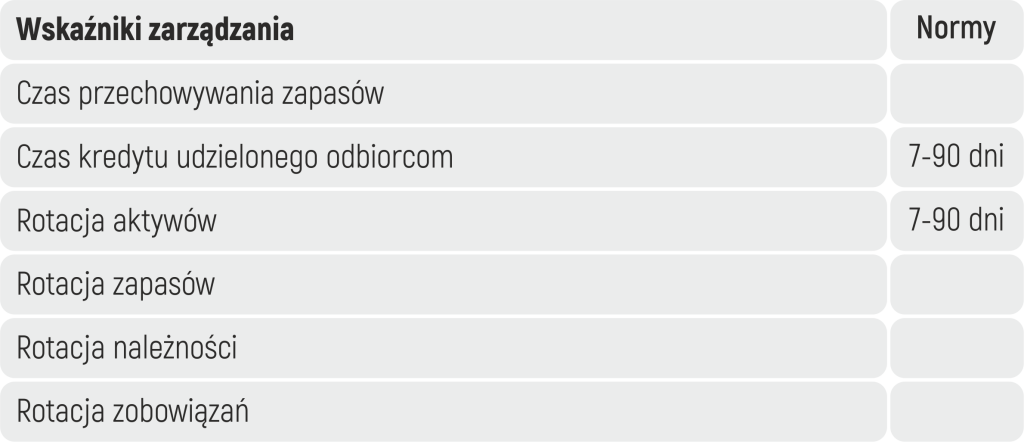

W ramach obszaru sprawności zarządzania najbardziej podstawowymi wskaźnikami są:

Wskaźniki zarządzania pokazują w istocie, jaka jest sprawność zarządzania aktywami i pasywami przedsiębiorstwa. Tym samym są wskaźnikami mocno skorelowanymi z płynnością firmy. Im sprawniej będziemy zarządzać naszymi zapasami, należnościami i zobowiązaniami handlowymi tym nasza płynność będzie lepsza. Jak to zrobić? Na przykład poprzez krótkie czasy przechowywania zapasów i krótkie terminy kredytu udzielanego odbiorcom oraz długie terminy płatności dostawcom.

Kiedy opracujemy powyższe wskaźniki oraz dokonamy ich interpretacji, powinniśmy uzyskać jasny obraz kondycji finansowej firmy. Dopiero w drugiej kolejności, w zależności od tego, w którym obszarze pojawiły się "światła ostrzegawcze", należy sporządzić analizy pogłębiające. Analizy takie polegają na rozbiciu wskaźnika syntetycznego (zagregowanego) na bardziej elementarne wskaźniki. Proces wyodrębniania wskaźników elementarnych prowadzimy do momentu aż uzyskamy jasną odpowiedź dotyczącą przyczyn pogorszenia naszego wskaźnika zagregowanego. Najprostszym przykładem analizy przyczynowej jest analiza Du Ponta. Poprzez badanie związków między rentownością kapitałów własnych (ROE) a rentownością sprzedaży netto, dźwignią finansową i rotacją aktywów wskazuje na przyczyny lub kierunki poszukiwania przyczyn pogarszającej się rentowności kapitałów własnych. Przykładowo, pogorszenie wskaźnika ROE można wyjaśnić spadkiem rentowności sprzedaży netto, zmniejszeniem rotacji aktywów lub też spadkiem udziału zadłużenia w finansowaniu aktywów. Mogą jednocześnie wystąpić wszystkie te zjawiska, ale ich wpływ na ROE może być zasadniczo różny.

Aby sprawnie zarządzać w oparciu o wskaźniki finansowe nie można opierać się na dużej ilości wskaźników i próbować analizować je jednocześnie. Rekomendowane przez nas podejście zakłada dwuetapową analizę wskaźników finansowych. Analiza podstawowej baterii wskaźników ostrzegawczych, dokonywana regularnie dla potrzeb kluczowych menedżerów wskaże nam obszary nieprawidłowej kondycji finansowej firmy. Zaś analiza pogłębiona - przyczynowa wyjaśni przyczyny złego stanu finansowego firmy oraz wskaże możliwe warianty decyzyjne.

Jak pilotować firmę w oparciu o wybrane wskaźniki? Analiza i diagnoza finansowa przedsiębiorstwa

Francuski Instytut Gospodarki Polska Sp. z o.o.

ul. Filtrowa 75 / 5, 02-032 Warszawa

NIP: 5251562318

KRS: 0000159975

REGON: 012323640